español

español inglés

inglés francés

francés alemán

alemán

INTERÉS PROFESIONAL

¿Quieres hacer crecer tu dinero, pero no sabes cómo comenzar? Descubre cómo elegir entre CDTs y fondos de inversión, y encuentra la opción que mejor se ajuste a tus necesidades, maximice tus rendimientos y te brinde tranquilidad financiera.

Según los expertos, el mejor momento para invertir es hoy, pero ¿en qué invertir en este mundo donde la volatilidad del mercado y los cambios son nuestro día a día? Lo primero que debemos hacer como inversionistas antes de tomar la decisión de en qué invertir es tener claros varios puntos como:

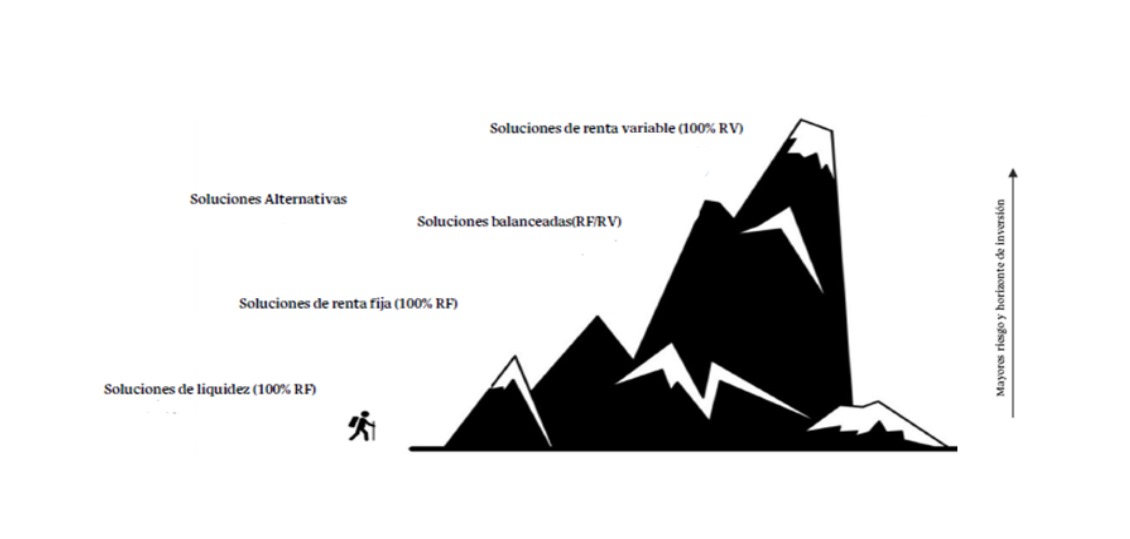

Y si comparamos la diversidad de tipos de fondos vs. el perfil de riesgo con el deporte de escalar montañas, sería algo de esta manera: a mayor tolerancia del riesgo y horizonte de tiempo, más alta es la rentabilidad.